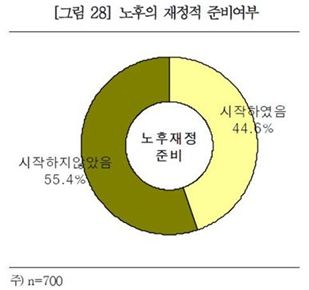

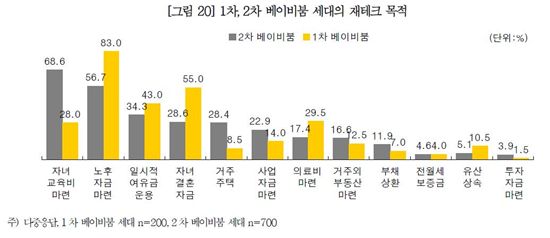

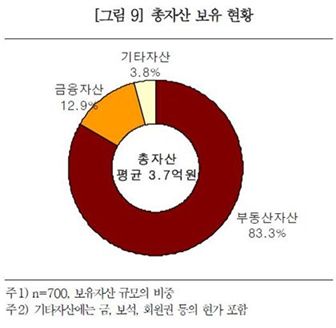

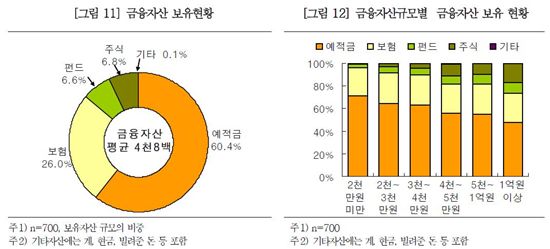

[아시아경제 김은별 기자] 과거 'X세대'로 불리며 주목받던 '2차 베이비붐 세대(1968~1974년생)' 두 명 중 한 명은(55.4%)은 은퇴생활을 위한 재정 준비를 시작도 못하고 있다는 조사 결과가 나왔다. [아시아경제 김은별 기자] 과거 'X세대'로 불리며 주목받던 '2차 베이비붐 세대(1968~1974년생)' 두 명 중 한 명은(55.4%)은 은퇴생활을 위한 재정 준비를 시작도 못하고 있다는 조사 결과가 나왔다. 11일 KB금융지주 경영연구소가 발표한 '2차 베이비붐 세대 은퇴 대응 현황과 시사점' 보고서에 따르면, 이들 중 은퇴 후를 위한 재정적 준비를 시작한 경우는 44.6%에 불과한 것으로 나타났다. 35~39세에 은퇴 준비를 시작한 경우는 51.8%, 40세 이후에 시작한 경우는 41.7%로 준비 시기가 늦었다. 이들이 예상하는 실질 은퇴 연령은 평균 63세로 약 23년간은 더 경제활동을 할 것으로 기대하고 있다. 은퇴 후 부부가 사용할 최저 생활비로는 월평균 219만원(현재 월평균 총소비지출액의 49.2%)을 예상하고 있었다. 그러나 대부분 은퇴 후를 위한 재정준비를 시작하지 못하고 있어 상당수(62.5%)가 불안함을 느끼고 있는 것으로 파악됐다. 불안함의 원인으로는 ▲물가상승에 따른 생활비 증가 ▲노후소비 불균형 발생 ▲의료 및 간병비 증가 등이 꼽혔다. 은퇴 자금 준비를 저해하는 주요 요인으로도 '빠듯한 소득'과 '자녀 교육비용' 을 꼽았는데, 이는 현재 투자목적과 소비지출 현황에서도 나타난다. 현재 월 평균 가계지출 중 14.8%를 자녀교육비로 쓰고 있었으며, 양육비까지 포함할 경우 지출비중은 20.8%에 달한다. 투자 목적에서도 '자녀 교육비 마련(68.6%, 다중응답)'을 1순위로 꼽아 자녀교육을 매우 중시하고 있음이 드러났다.  현재 보유 자산은 은퇴 후 필요로 하는 최소 생활비의 67.8%, 여유 생활비의 50.6%를 차지하는 수준으로, 평균 3억7000만원의 총자산을 보유하고 있었다. 자산비중은 여전히 부동산자산과 금융자산의 비율이 8대 2로 부동산 편중이 심했고, 그 중에서도 95%가 거주용 주택에 집중돼 있었다. 금융자산은 평균 4800만원을 보유하고 있으며, 이 중 86.4%가 예적금, 보험 등 안정형 금융자산에 편중돼 있었다.  KB금융 경영연구소는 "2차 베이비붐 세대가 1997년 IMF구제금융, 2001년 주택가격 폭등, 2003년 카드사태 등 경제리스크의 위험성을 학습하면서 성장한 세대"라며 " 이 때문에 리스크 회피 성향이 강한 것으로 분석된다"고 전했다. KB금융 경영연구소는 "2차 베이비붐 세대가 1997년 IMF구제금융, 2001년 주택가격 폭등, 2003년 카드사태 등 경제리스크의 위험성을 학습하면서 성장한 세대"라며 " 이 때문에 리스크 회피 성향이 강한 것으로 분석된다"고 전했다. 이어 "이들은 특히 향후 노후 재정준비 방법으로 예적금과 공적연금 외에 '거주용 부동산'에 기대를 걸고 있다"며 "보유한 부동산을 활용해 자금조달을 고려하는 것으로 판단된다"고 해석했다.  재미있는 점은 2차 베이비붐 세대가 은퇴교육, 은퇴준비에 대해 상당한 관심을 갖고는 있지만 실제로 준비는 전혀 못 하고 있다는 것이다. 63.0%에 달하는 이들이 은퇴교육의 필요성에 대해 긍정적으로 응답했으나, 실제로 은퇴 교육을 받아본 경험이 있는 경우는 3.4%에 그쳤다. 황원경 KB경영연구소 선임연구위원은 "전반적으로 노후 준비에 대한 필요성은 인지하고 있으나 자녀 교육 등이 최대의 현안인 까닭에 본격적인 준비는 이뤄지지 못하는 상황"이라며 "아직 준비시간이 있다고는 하나 계획적인 자산관리가 중요한 만큼 금융권이 주도적으로 노력하는 것이 필요하다"고 강조했다. 이번 조사는 지난 4~5월 KB경영연구소가 1968년생부터 1974년생 남녀 가구주 700명을 대상으로 실시한 설문조사 결과를 중심으로 분석됐다. 이들은 '2차 베이비붐 세대'로 일컬어지고 있으며, 가장 단기간에 많은 출생인구(596만명, 전체인구의 12.4%)를 나타내는 인구 분포상의 실질적 중심축이며, 경제활동의 중추적 역할을 담당하면서 경제적 관심의 대상으로 부각되고 있다. |

100%

일하면서 시작하는

활기찬 노후!

복지정보

'X세대' 2명 중 1명 "은퇴준비 시작도 못 해" 2012-07-11 아시아경제

- 관리자

- 2012.07.11 11:47

- 770

'X세대' 2명 중 1명 "은퇴준비 시작도 못 해"

아시아경제 원문 기사전송 2012-07-11 10:12 최종수정 2012-07-11 10:14